2023.03.27

こんにちは、南です。

最近はずっと雨が続いていますね。

今朝社長に、足取り重くない?と言われ、光合成をしないと生きていけない私は、早く晴れてほしいと思ったところです。

そういえば先日、帯屋町に新しくできるインドネシア料理屋さんに行ってきました。

昨日オープンしましたので、ぜひ行ってみてください。

日本に長年住んでいるインドネシア人女性オーナーと、最近バリ島から来たスタッフの2人でお店をやっています。

私はこの日、ナマズ揚げを食べたのですが、美味でした。

(私はバリ島に行くと、ほぼ毎日これを食べています。)

(2枚目が本場のナマズ揚げです😋)

他にもとても美味しそうなメニューが並んでいて、全メニュー制覇するのが楽しみです^^

また、音楽や装飾品等、エスニックな雰囲気が満載で、インドネシアに行ったことがある人もない人も、楽しめると思います ♪

さて本日のブログの本題は、「住宅ローン控除」についてです。

私と営業スタッフの楠瀬は、不定期ではありますが、住宅に関する様々な知識をつける目的の勉強会をしています。

その中で前回勉強したのが、住宅ローン控除。

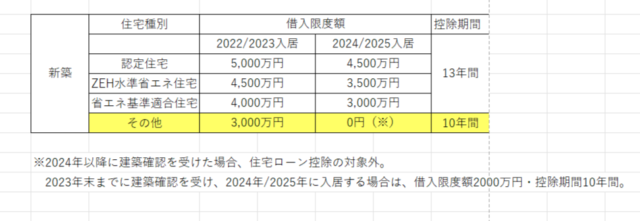

住宅ローン控除とは、住宅ローン残高の0.7%を最大13年間、所得税から控除することができるというものです。

ですが、住宅の性能(長期優良住宅、ZEH、省エネ基準適合住宅etc)によって、

借入金額や控除期間が変わってくるんです。(下図参照)

ジグソーの高気密高断熱のお家は、性能がいいということは散々申し上げておりますが、

実は、長期優良住宅やZEH、省エネ基準適合住宅には該当しません…。

と言いますか、該当するだけの性能はあるが、その肩書きをつけるためには申請費用がかかりお客様の負担になるということで、

現在は何にも該当しない、上の表でいうと「その他」になっています。

(どれを申請するかにもよりますが、申請費用として、大体10万円から20万円かかってきます。)

上の表で注目していただきたいのは、ジグソーが該当する「その他」の部分です。

ちなみに借入限度額が示している金額は、それぞれ夫婦のどちらか1人が単独で組んだ場合の限度額です。

(例:「その他」の区分)

夫婦どちらか1人の単独で組む→3000万円

夫婦2人で組む→6000万円まで引き上げられる

ですが、なんと、2024年/2025年からは、借入限度額が0円になってしまっています。

どういうことかというと、例え1円でもローンを借りたとしても、住宅ローン控除は全く受けられないということになります。

※に書いていますが、来年以降に建築確認を受けた場合は、住宅ローン控除対象外。

今年末までに建築確認を受け、来年・再来年に入居する場合は、借入限度額2000万円・控除期間10年間になり、住宅ローン控除対象内。

(建築確認とは、建築基準法に適合していて、建築してもいいという許可が下りた状態のこと)

このままだと、ジグソーの標準のままでは、住宅ローン控除が受けられないようになってしまいます😨

——> 来年以降で住宅ローン控除をもらおうと思うと、ZEHや省エネ基準適合住宅などに肩書きをアップグレードさせないといけない

ということ。<—–

ジグソーでは、アップグレードさせる申請費用として、10万円~20万円追加でかかってしまいますが、

住宅ローン控除を受けられるようになるということで、その追加分は控除でペイされるので、断然申請した方がお得になります。

ジグソーの家でも、申請をすれば引き続き住宅ローン控除はもらえそうですので、ほっとしたものの…

ZEHや省エネ基準に適合するだけの性能は持っているのに報われないのは、住宅会社としては、なんだかもどかしいです。

今まで標準仕様で控除をもらえていたのに、それが出来なくなるため追加で申請費用をもらわなければいけない申し訳なさも…。

ということで、住宅ローンを借りられる方は、控除は絶対に受けられた方がいいと思いますので、

ジグソーにご興味を持っていただいていて、控除のことも気になるという方は、控除を受けるにはどうしたらいいか、控除が受けられるのか受けられないのか、お家のご相談と併せてお気軽にご相談していただければと思います^^

今回は内容が重すぎて、私も頭を抱えながら書きました(笑)

というわけで、ぜひ帯屋町に新しくできたインドネシア料理屋さん

「Dewata Bali Cafe」に行ってみてくださいね!笑